中端、终端需求双失速 年末钢市寒气逼人

中端、终端需求双失速 年末钢市寒气逼人

截止上个礼拜(18日)钢市库存连续第六周下降,而本周钢材市场却再现弱势,全国多个区域开始小幅回调。尽管市场对政策微调的预期越发明确,但是不管是国内股市还是期市(期螺)总是受外围因素影响上蹦下窜,自身市场的运行始终缺乏“主心骨”,市场涨跌总是让人摸不着头脑。

对此,笔者认为在目前终端需求持续走低,而在连续的紧缩政策之后,特别是市场资金面的紧张程度较高,钢市的蓄水池功能已部分丧失。也正是中端和终端需求的双失调,才造成了目前市场跟随种种消息面涨跌随意的局面。

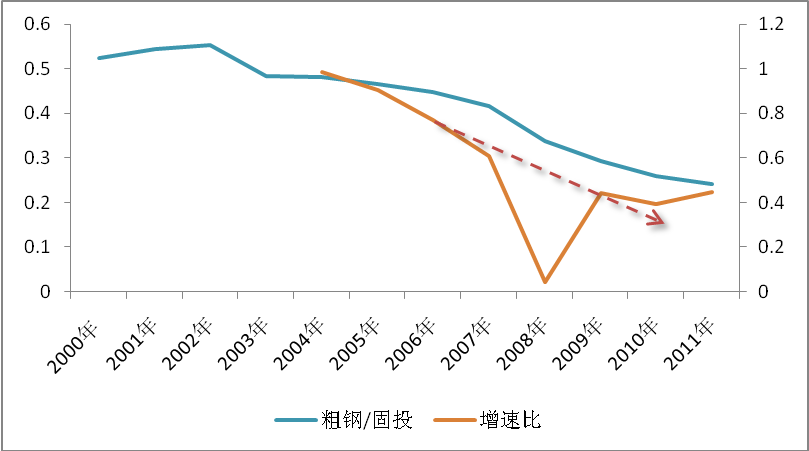

首先,我们来看看需求基本面的情况,当我们把历年的粗钢产量和城镇固定资产投资放在一起比较时,我们不难发现,随着近些年城镇化加速以及08年以来大量上马的基建工程的实施,固定资产投资拉动的粗钢生产在持续下降。亿元城镇固定资产投资带动的粗钢产量已由2000年的0.52万吨下降至2010的0.26万吨(2011年1-10月为0.24万吨),投资对钢材的单位消费出现了明显的下滑。

同样,扣除2008年金融危机的需求急剧萎缩不谈,我们发现粗钢增速/固投增速也是呈现一个逐步回落的态势,这说明在国内投资和经济增长结构性变化下,投资增长对粗钢供给增速的依赖在减弱。但是今年1-10份为止我们看到该比值又有抬升的趋势,我们认为粗钢产量的扩张速度已经超过了与固定资产投资相匹配的增速,这在总需求有所放缓的形势下,无疑增加了钢市运行的压力。

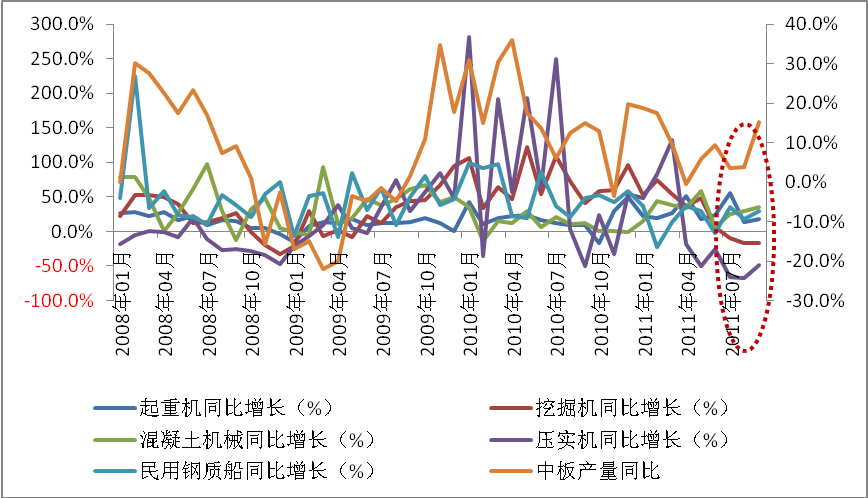

从具体终端需求来看,包括起重机、挖掘机和压实机等机械生产,在近几个月产量增速持续回落或者负增长,而造船行业尽管完工尚可,但是其产量增速却表现的不够稳定,起伏较大。

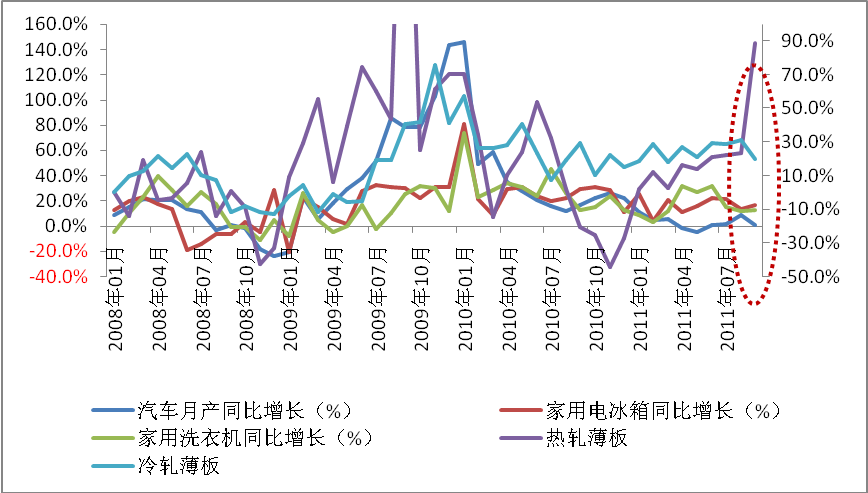

汽车生产今年遭遇滑铁卢,今年产量增速可能锁定在3%左右的估值下限,其增速只为去年的1/10。家电方面整体表现尚可,不过四季度后包括冰箱、空调在内的家电开始进入销售淡季,而整个家电生产也将进入低速期,全行业都以消化库存为主。

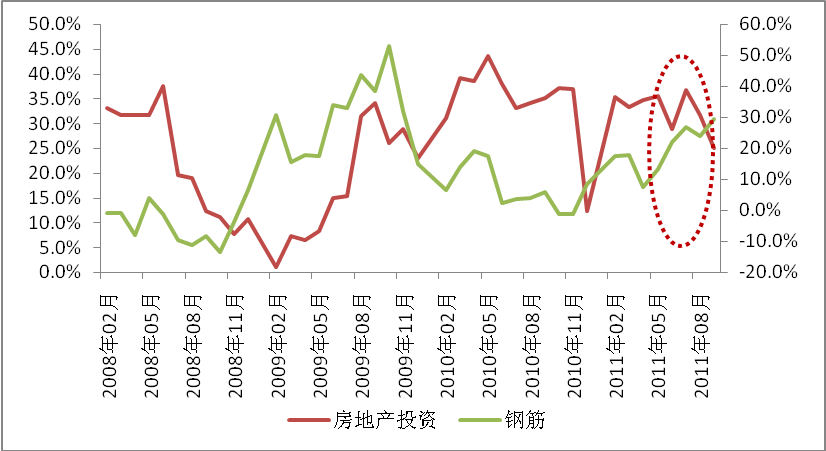

同样,在房地产投资和主要消耗品材间也存在供需不匹配的问题。

终端需求走淡的同时,钢市另一大需求——中端需求也看淡。我们知道由于钢材其特有的资金融通等金融属性,钢市也具有很好的产业蓄水池作用,这也通过中端需求——社会库存放大了终端的真实需求。

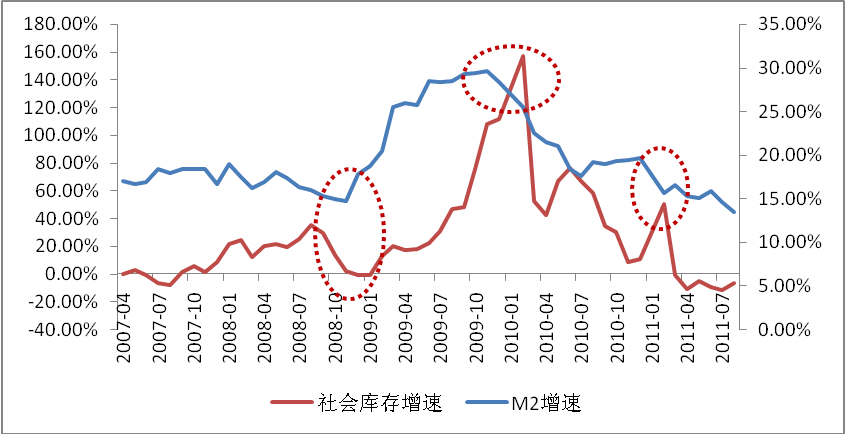

我们以社会库存为例,在06-08年之间全社会的钢材库存大致保持在600万吨左右的水平,08年初这个数值跃升至1000万吨大关,但是随着金融危机的爆发,年底全社会库存再次回落至600万吨的水平。可见在09年之前我们的整个社会库存还是保持在一个相对稳定的数值。

但是随着09年开始真正启动的4万亿计划,09年全年的信贷规模超9万亿,而也正是从09年开始特别是09年下半年后,我们的钢材社会库存就再也没有回落到千万吨以下。截止2011年10月,全社会钢材库存为1434万吨,是08年底583万吨的2.45倍。由于货币的“超发”,而实体经济并不能及时和快速的消化,而我们的钢材社会库存具有的蓄水池功能就很好的接纳了这部分增量,以钢材库存的形式储存起来。

特别是把M2和社会库存做了比较之后,我们发现08年下半年开始,M2的走势和库存走势相当接近,而且一般领先于库存走势3-5个月左右。笔者认为这正是大量的信贷量以钢材社会库存的表现形式的存在。

不过随着目前货币政策的持续紧缩,特别是下半年以来贸易商资金紧张明显,而从银行间的融资也由于行业内发生的部分资金风险,贸易商当前从银行间融资也不够通畅。而整个宏观调控使得众多行业受限,很多钢贸商的副业——房地产、餐饮等投资资金也不能及时抽身,这使得整个钢贸行业钱紧愈发明显,而往年该出现的冬储行情也迟迟不现,到了年底贸易商也是以去库存回款操作为主,钢市蓄水池“水位”逐步回落。

不难看出,终端需求的不连贯和疲软严重影响钢材消费,而资金的紧张和成本高企又加剧了生产和消费的颓势,同样也影响着钢贸商们的许多“副业”,占用了企业大量的资金。终端和中端的双失速,使得年末的钢市稍显寒冷。

河南亿利达钢铁有限责任公司为舞钢三金物资有限责任公司的兄弟公司,代理宝钢、武钢、鞍钢、济钢、首钢、邯钢、秦钢等各大钢厂板材。

主要经营:压力容器及锅炉用钢板、低合金高强度钢板、造船及采油平台用钢板、耐磨钢板、建筑结构用钢板、桥梁用钢板、高强度高韧性钢板、油气输送管线用钢板、专用条件钢、碳素结构钢板、合金结构钢板、模具用钢板、等12大系列,390多个品种。可做切割、加工、法兰、异形件及各种钢材的深加工业务。